9月美国卡车货运市场现分化运量下滑运费小幅上涨旺季前景蒙阴

9月美国卡车货运市场呈现运量下滑但运费小幅上涨的复杂局面。干货车和冷藏车货运量下降,平板车略有增长。现货运费普遍上涨,但合同运费有所下滑。分析师认为,运费上涨并非需求驱动,而是运力失衡所致,并对即将到来的旺季持谨慎态度,预计货运量疲软,承运人流失现象将持续。

9月美国卡车货运市场呈现运量下滑但运费小幅上涨的复杂局面。干货车和冷藏车货运量下降,平板车略有增长。现货运费普遍上涨,但合同运费有所下滑。分析师认为,运费上涨并非需求驱动,而是运力失衡所致,并对即将到来的旺季持谨慎态度,预计货运量疲软,承运人流失现象将持续。

DAT报告显示,9月美国卡车货运市场运量下滑,运费小幅上涨,呈现“增价不增量”的分化态势。运费上涨并非需求驱动,或预示市场深层问题。经纪人面临利润压缩,承运人机遇与挑战并存。专家对旺季预期不乐观,市场调整或将持续。

7月下旬美国卡车货运市场降温,运价与货运量双双下滑。干货车市场相对稳定,冷藏车市场受农产品运输量下降影响疲软,平板车市场则反映出建筑、制造业需求放缓。分析师建议关注宏观经济数据、行业需求变化、运价走势和政策变化,以应对市场调整。

9月美国卡车现货市场运量下滑,但费率小幅上涨,反映需求疲软与运力失衡。分析师预计旺季表现不佳,承运商面临经营压力。市场参与者需关注经济形势、燃油价格、司机短缺及政策法规等因素。

北美 Class 8 卡车 3 月订单量大幅下滑,预示市场降温。多重因素叠加导致订单骤降,包括新款车型涨价、柴油价格上涨、货运量下降等。替换需求占据主导,行业需关注宏观经济、燃油价格及政策法规变化,控制成本、提升服务质量,并关注技术创新。

最新数据显示,Class 8卡车积压订单达十年新高,凸显物流供应链瓶颈。经济复苏、基建刺激、电商发展等多重因素推高需求,而产能限制加剧供需失衡。订单积压导致交货延误、成本上升,呼吁提高产能、优化供应链、鼓励技术创新,以应对挑战并把握机遇。

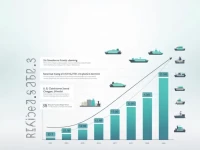

美国卡车运输协会(ATA)预测,尽管面临挑战,卡车运输业仍将保持领先地位,预计2035年货运量将达到近1400万吨,占据货运市场主导地位。报告强调了卡车运输在供应链中的关键作用,并为行业领导者和政策制定者提供了重要参考。

美国卡车运输协会(ATA)预测,尽管近年货运量有所下滑,但卡车运输仍占据主导地位,预计2025年货运量增长1.6%,2035年将达到近1400万吨。报告强调卡车运输在供应链中的核心作用,并为行业领导者和政策制定者提供重要参考。

美国卡车运输协会(ATA)预测,卡车运输将在未来十年继续主导货运市场,2035年货运量将逼近1400万吨。报告分析了不同运输方式的发展趋势,强调了卡车运输在供应链中的核心地位,并为行业领导者和决策者提供了重要参考。

5月15日,CBP针对IEEPA反向关税更新了条款,明确以最终运输船装载日期决定关税资格。货物在截止日期后装载,不再享受免税或10%反向关税,增加了进口商的关税负担。此变化要求进口商必须及时调整其申报和策略,以应对新的政策挑战。