特许经营协议下的关税估价品牌使用费是否应计入进口商品价格

本文分析了特许经营协议中,品牌使用费是否应计入进口商品关税估价的问题。根据《关税估价协议》,仅与进口货物相关的费用才应计入。案例表明,若进口商品本身不含知识产权,且特许权使用费主要用于品牌和运营体系,则不应计入关税估价。企业需进行数据分析,清晰界定协议条款,并寻求专业咨询。

本文分析了特许经营协议中,品牌使用费是否应计入进口商品关税估价的问题。根据《关税估价协议》,仅与进口货物相关的费用才应计入。案例表明,若进口商品本身不含知识产权,且特许权使用费主要用于品牌和运营体系,则不应计入关税估价。企业需进行数据分析,清晰界定协议条款,并寻求专业咨询。

外贸B2B企业建站需根据自身发展阶段和市场需求,权衡套餐速成与定制深耕的优劣。初期宜选套餐快速验证市场,后期则需定制开发以提升品牌形象和系统扩展性。成本评估应着眼于长期维护与ROI平衡,而非仅关注初始费用。若面临广告ROI低、内容协同性差等问题,可考虑具备AI广告智能管家与建站融合能力的解决方案。

英国脱欧后,跨境电商VAT抵扣政策发生变化,平台卖家B2C订单及广告费用无法抵扣。C79和C88文件是抵扣关键,C79为税务申报依据,C88为海关单据。卖家需及时获取并核对文件,合规申报,避免虚假申报带来的风险。同时,应寻求专业税务服务,了解最新政策,确保合规运营。

保税货物是指得到海关批准,未缴纳税款而进入中国境的商品。这些商品在特定监管区域内可以存储、加工,最终目的为复运出境,税费可暂时免除。然而,若未复运出境,则需按规定缴纳税款。对此规则的理解,有助于企业灵活参与国际贸易,提升经济效益。

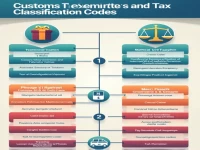

本文深入解析了海关征免性质代码,包括其分类、定义及适用范围,旨在帮助读者理解国际贸易中涉及的征减免税措施。文章详尽地介绍了法定征税、高级减免政策、特定区域进口等内容,为企业提供合规及顺畅的进出口操作指导。掌握这些知识将有助于提升业务效率。

本文深入解析了中国海关通关一体化改革的背景与实施意义,探讨其对企业的具体利好,尤其是在报关地点选择自由化、执法标准统一及通关效率提升等方面的影响。

全球空运市场持续低迷,税费与监管成为主要阻碍。亚太地区表现最弱,中东和拉美表现强劲。载货率下降,利润空间受挤压。IATA呼吁政府降低税费、简化监管,为航空业创造更有利的发展环境,重塑全球贸易活力。

俄罗斯将于2026年7月起实施跨境电商新税规,200欧元以内订单免征关税,超额订单按5%征税且每公斤至少1欧元。2027年起电商平台将代扣代缴增值税,税率逐年递增。卖家需重新评估商品结构和定价策略,关注200欧元这一关键点。

中天钢铁集团有限公司近日实现了从水路向铁路运输的转型,成功发运42列货车至宁波。中国铁路总公司新政策按实重计费,为企业带来了显著的物流成本优势,南京货运中心提供了定制化方案,降低了综合费用。铁路运输的高时效性和稳定性使得中天钢铁决定将更多的货物转向铁路,预计将有助于提升其整体物流管理效率。

本案例研究探讨了货运代理人与托运人之间合同性质的复杂性。基于国际货物运输的发展,海上货运代理既可作为受托人也可作为承运人,导致了关于法律关系的争议。核心在于双方是否就全程运输协商运费,若未明确代理身份,则可能被视为承运人。结果显示,具体的意思表示和费用类型的划分是判断法律关系性质的关键。