在全球经济一体化的背景下,国际贸易活动日趋频繁,商品跨国流通规模不断扩大。商品编码体系(HS编码)作为识别商品类型的关键工具,已成为各国海关实施关税征收、统计分析和监管合规的核心依据。辽宁省某出口企业在经营过程中,发现2903450000这一特定商品编码蕴含着独特的商业价值与挑战。

2903450000商品编码特性解析

该编码对应1,1,1,2-四氟乙烷(HFC-134a)和1,1,2,2-四氟乙烷两类氟化氢化合物。作为新型制冷剂,这些物质凭借其优异的热力学性能,已广泛应用于汽车空调、冰箱等制冷设备领域,成功替代了传统高污染、高能耗的氟化合物。在气体驱动、泡沫塑料生产等工业环节也展现出显著优势。

海关税务政策详解

该商品的税务政策呈现显著差异性特征:

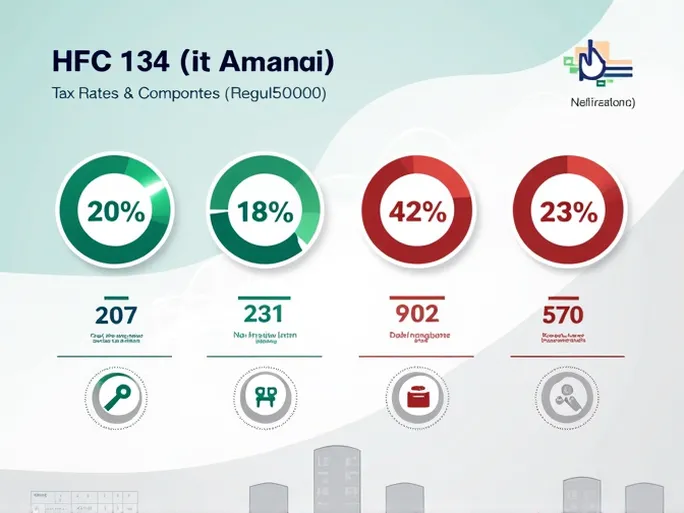

- 计量单位 :千克

- 出口税率 :0%(显著提升企业国际竞争力)

- 增值税率 :13%(需纳入财务规划重点)

- 最惠国税率 :5.5%

- 进口普通税率 :30%(进口企业需重视成本管控)

- 消费税率 :不适用

国际贸易协定税率差异

根据区域贸易协定,该商品在不同市场享受差异化税率:

- 东盟、韩国、新西兰:0%关税

- 澳大利亚:3.3%关税

企业可通过优化出口目的地选择,实现国际市场布局的战略性调整。

监管与检验检疫要点

进口环节无需提交许可证,显著简化通关流程。中国海关未设置特殊检验检疫要求,进一步降低了企业的贸易合规成本。出口环节需根据具体业务情况确认许可证要求。

企业发展策略建议

在全球环保政策趋严的背景下,制冷剂行业正面临转型升级的关键期。企业应当:

- 充分把握出口退税政策(0%-13%退税率)带来的资金优势

- 建立动态政策监测机制,及时掌握各国税率调整

- 加大环保型替代产品的研发投入,抢占技术制高点

- 优化供应链布局,降低高关税地区的进口依赖

商品编码2903450000所代表的不仅是海关归类标识,更是企业参与全球价值链的重要切入点。通过深度解析其技术特性、税收政策和监管要求,企业可在合规经营的基础上,发掘国际市场的新增长点,实现可持续发展。