在全球经济日益紧密联系的今天,了解出口商品的具体海关编码及相应税率对于企业的成本控制与市场竞争力至关重要。其中, 5402200090 所代表的非零售聚酯高强力多股纱,更是一种在纺织行业中具有重要应用价值的产品。本文将为您详细解析这一商品的HS编码、税率及相关申报要素,以助于相关企业更好地把握出口情况。

商品概述

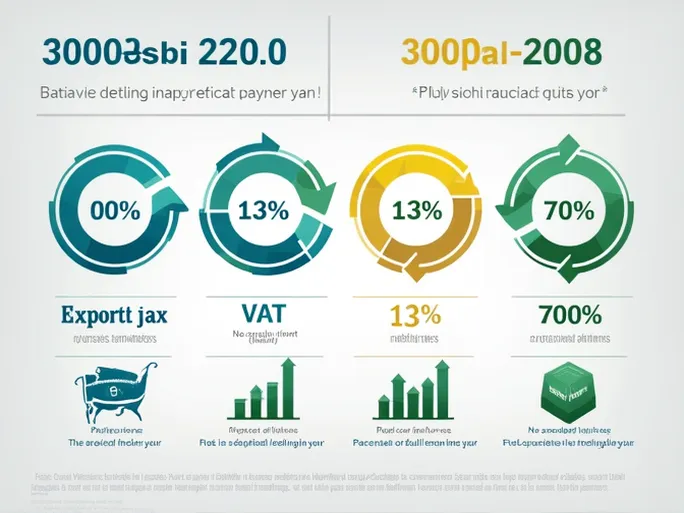

非零售聚酯高强力多股纱(编码5402200090)的主要特点在于其具有优异的机械性能和韧性。根据海关的分类规定,该商品适用于千克计量单位,其出口税率为0%,而出口退税税率为13%。在增值税方面,适用税率为13%,最惠国税率则设定为5%。值得注意的是,进口时需支付的普通税率高达70%,而目前该商品并不存在消费税。然而,针对该类商品的出口市场如东盟、智利、巴基斯坦等国均享有0%的协定税率。

详细税率信息

- 出口税率: 0%

- 出口退税税率: 13%

- 增值税率: 13%

- 最惠国税率: 5%

- 进口普通税率: 70%

- 东盟及其他协定国税率: 0%

申报要素

对于5402200090商品的申报,主要涉及以下要素:

- 品牌类型

- 出口享惠情况

- 种类(如高强力纱或变形纱线等)

- 纱线形态(单纱、股线或缆线)

- 是否供零售用

- 纤维成分(如聚酯等)

- 纱线细度

- GTIN码

- CAS号等

监管与检疫

目前对该商品的监管条件未有特殊要求,且针对其检验检疫类别也未设立限制,企业在出口时可在合法范围内顺畅进行。

行业背景

作为纺织原料的重要组成部分,聚酯高强力多股纱的市场需求持续增长。其良好的物理性能和广泛的适用场景,使得相关产品在经济全球化与市场多元化的背景下表现出良好的发展潜力。企业在出口此类商品时,需注重了解海关编码及相应的税率政策,以确保合规性及降低经营风险。

总结

非零售聚酯高强力多股纱(5402200090)以其高强度和应用广泛性为行业注入活力,了解其海关编码及税收政策,对于企业在国际市场的运营至关重要。掌握有效的出口策略不仅能促进企业盈利,还能增强其在全球市场中的竞争力。